Época de prestação de contas, sua igreja está preparada?

Com a proximidade do encerramento de mais um exercício, inicia-se um período sensível para as organizações religiosas: a prestação de contas. Embora muitas igrejas tratem esse momento como uma formalidade administrativa, ele representa um dos pilares mais relevantes da boa governança e da proteção institucional da liderança.

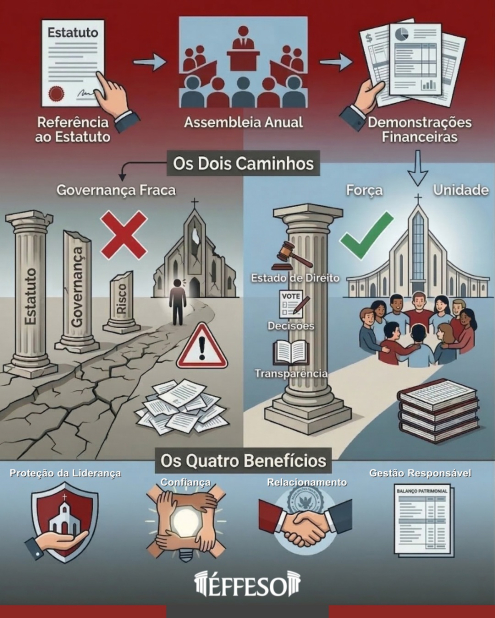

Grande parte dos estatutos sociais das organizações religiosas prevê, de forma expressa, a realização de assembleia geral dos membros para apresentação e apreciação das contas relativas ao exercício anterior. Não se trata de um detalhe opcional, mas de uma regra estatutária que integra a própria estrutura de funcionamento da instituição. Quando essa previsão não é observada, o problema deixa de ser apenas administrativo e passa a atingir o campo da legitimidade da liderança.

Na prática, é comum encontrar igrejas com estatutos bem estruturados, mas cuja prestação de contas ocorre de maneira informal, restrita a poucos líderes ou, em alguns casos, simplesmente não ocorre. Essa desconexão entre o que está previsto no estatuto e o que é efetivamente praticado fragiliza a governança e expõe a organização a riscos relevantes. O estatuto social não é um documento simbólico. Ele é o instrumento que define como o poder é exercido, como as decisões são validadas e como a liderança presta contas à comunidade que representa.

A não realização da assembleia prevista no estatuto, ou sua realização de forma meramente simbólica, pode gerar questionamentos internos, conflitos entre membros, perda de confiança e disputas de legitimidade. Em situações mais graves, pode resultar em impugnação de atos da diretoria, questionamentos judiciais e responsabilização pessoal dos dirigentes, especialmente quando associados a problemas financeiros ou ausência de transparência.

Além do aspecto interno, a prestação de contas adequada tem reflexos diretos na relação da igreja com bancos, doadores, parceiros institucionais e órgãos públicos. Instituições que demonstram organização, clareza e respeito às próprias regras estatutárias transmitem segurança e credibilidade. Já aquelas que negligenciam esse processo tendem a enfrentar restrições, bloqueios e desconfiança, mesmo quando não há má-fé envolvida.

É importante destacar que prestar contas não significa apenas apresentar números. Trata-se de explicar decisões, demonstrar coerência entre receitas e despesas, evidenciar a aplicação dos recursos na missão institucional e permitir que os membros compreendam como a organização está sendo conduzida. Transparência não enfraquece a liderança. Pelo contrário, fortalece-a, pois cria um ambiente de confiança e corresponsabilidade.

Quando a prestação de contas é tratada com seriedade, ela deixa de ser um momento de tensão e passa a ser um exercício saudável de governança. Isso exige planejamento, contabilidade organizada, documentos atualizados e, principalmente, respeito ao que está previsto no estatuto social. Ignorar essas regras é assumir riscos desnecessários que, muitas vezes, só se revelam em momentos de crise.

No fundo, a forma como a igreja presta contas revela sua cultura de liderança. Organizações maduras entendem que governar é servir, e que servir inclui prestar contas com clareza, humildade e responsabilidade. A observância do estatuto não é burocracia, mas zelo pela estrutura que sustenta a missão e protege aqueles que lideram.

A ÉFFESO apoia igrejas e organizações religiosas na organização contábil, na preparação da prestação de contas e no alinhamento entre estatuto, governança e prática. Estar preparado para esse período é mais do que cumprir uma obrigação. É fortalecer a liderança, preservar a unidade e honrar a confiança depositada pela comunidade.